Yatırım değerleme ve fizibilite çalışmaları, geçmişte ve günümüzde edinilen veri, bilgi ve tecrübelerin analiz edilerek geleceğe yönelik bir öngörü oluşturma çalışmalarıdır. Dolayısıyla her çalışma kendi içerisinde beklentileri ve varsayımları içerisinde barındırır. Özellikle hareketli piyasalara sahip ülkelerde fizibilite çalışmaları bazen yıllık, bazen ise yılda birkaç defa revize edilmesi gerekebilir. Bu durum bu tarz çalışmaların belirsiz koşullardan ne kadar etkilendiğini göstermektedir.

Fizibilite çalışmalarında her ne kadar veri toplama ve bunların yorumlanması ve uyarlanması şeklinde genel bir yol izlense de aslında özünde, oluşacak maliyet ve üretilecek gelire bağlı matematiksel formüller silsilesidir. Maliyet fiyatlandırmalarından, iş programının oluşturulmasına, pazar araştırmasından iskonto oranlarına kadar birçok doğrudan etkileyen faktörün yanı sıra, enflasyona bağlı fiyat oynaklıkları, finansman erişimi ve maliyetleri, politik ve kanun değişiklikleri gibi birçok dolaylı etkileyen faktör bulunmaktadır.

Fizibilitenin esası özetle bir projenin, mevcut veriler, beklentiler ve varsayımlar altında iç verim, karlılık ve proje değeri gibi kıyas kriterlerinin, belirli ilke ve hedefler doğrultusunda test edilmesidir.

Dolayısıyla bu testin olabildiğince güvenli yapılması, fizibilite çalışmasının sonuçları için elzemdir. Bu formül dizisini etkileyen faktörlerdeki ufak değişiklikler, kelebek etkisi oluşturarak ve fizibilitenin sonucunu ciddi ölçüde etkileyecek kadar büyük sonuçlar doğurabilirler.

Orta ve büyük ölçekli gayrimenkul geliştiricileri projelerin fizibilite öngörülerine en uygun şekilde ilerleyebilmesi için bu güvenliği çeşitli risk önleme yöntemleriyle aşmaktadır. Bu yöntemlerin küçük ölçekli gayrimenkul geliştiricileri de dahil birçok geliştirici tarafından kullanılan en bilindik olanları taahhüt sözleşmeleri ve sigorta sözleşmeleridir. Bu gibi sözleşmeler fizibilite ile öngörülen ve buna göre uygulanan projelerin en az risk ile ilerlemesini temin eden, gerektiğinde öngörülemeyen risklerin oluşturacağı maddi ve manevi zararları telafi edebilen etkili yöntemlerdir. Bu yöntemlere, daha kurumsal ve büyük ölçekli geliştiriciler tarafından kullanılan strateji geliştirme ve risk yönetim birimi gibi, doğrudan analiz ekipleri kurulması da gösterilebilir. Bu ekipler projenin kalitatif ve kantitatif risk analizlerini belirli metotlar altında uygulayarak sermaye yönetimi, iş planı ve iş gücü yönetimi, hukuksal yönetim gibi konularda tavsiye verebilirler.

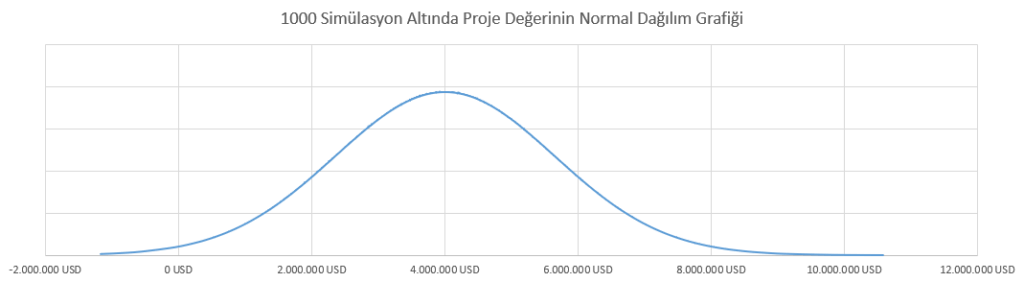

Değerleme Uzmanı için ise risk analizi en iyi ve en verimli kullanım analizi raporları, yatırım değerleme raporları ve fizibilite raporlarının güvenirliğinin test edilmesi, sonuçların sağlamasının yapılması ve projenin kırılganlığının test edilebilmesi için güçlü bir araçtır. Her ne kadar farklı risk analiz metotları kullanılmaktaysa da risk analizinde yaygın olarak Monte Carlo Benzetimi kullanılmaktadır.

Bu risk analizinde, fizibilitenin iç verim, karlılık ve proje değeri gibi kıyas kriterleri etkileyen her bir faktör ayrıştırılır. Daha sonra bu faktörlerin araştırmalar ve istatistiksel veriler doğrultusunda olası en düşük ve en yüksek sınır koşulları belirlenir. Dolayısıyla risk analizinin yapılabilmesi için maliyet, pazar, sektör, kitle yönelim ve demografik araştırmaların yapılmış olması gerekir. Sınır koşulları belirlendikten sonra her bir faktör kendi sınır koşulları içerisinde kalacak şekilde rastlantısal değerler atanır ve kıyas kriterler bu rastgele değerler ile yeniden hesaplanır. Daha sonra tekrar rastlantısal değerler atanarak hesap tekrarlanır. Burada her tekrar, sınır koşulları altında olası bir simülasyonu ifade eder. Dolayısıyla istatistiksel veriler dahilinde olması mümkün olan ancak öngörülemeyen senaryolar bu analiz ile sonuçlandırılmış olur. Ancak senaryoların tamamını analiz ederek olası tüm değerlere ulaşmak yine de imkansızdır. Çünkü her ne kadar ihtimaller istatistiksel veriler ile sınırlandırılmışsa da bu verilerin kombinasyonu ile elde edilebilecek değerler yine de sonsuzdur. Dolayısıyla simülasyonlarda ulaşılan değerlerin yorumlanması gerekir. Bunun yapılabilmesi için simülasyonlar 1000 kez veya 10.000 kez gibi çok fazla sayıda hesaplanarak sonuçlar kaydedilir. Bu aşamada el ile hesap çok zaman alacağından teknolojiden faydalanmak hayat kurtarıcıdır. Daha sonra kaydedilen değerler sıklık (frekans) dağılımı altında gösterilir ve ortalama, standart sapma, değişim katsayısı gibi parametreleri hesaplanır. Böylece belirlenen sınır koşulları altında kıyas kriterlerde karşılaşılabilecek en sık değerler, bu değerlerin karşılaşma oranı ve belirli güven aralığındaki değer ortalamaları hesaplanabilir.

Bu analiz sonucunda, minimum ve maksimum proje değerleri ve bu değerlerin oluşma olasılığı elde edilir. Daha sonra bu veriler projenin ilke ve hedefleri doğrultusunda yorumlanarak risklere karşı kırılganlığı gösterilir.

Ülkemizde özellikle son birkaç yılda gerek pandemi etkisi gerekse piyasaların yüksek volatilitesi sonrası riski yönetemeyen birçok proje rafa kaldırıldı ve geliştirici aktörlerin sektörden çekilmesi ile sonuçlandı. Özellikle finansman sıkıntısı yaşayan ve öz sermaye yönetimi zayıf firmalar, telafisi zor bir finansal çöküşe girmesi nedeniyle maliyetine ve hatta maliyetinin altına mülk satışları yapmak zorunda kaldı. Gayrimenkul geliştirme yüksek sermayeli ve yine yüksek riskli bir sektör olsa da risklerin en aza indirilmesi birkaç yöntem ile mümkündür. Dolayısıyla bunlardan biri olan değerleme ve fizibilite raporlarında risk analizi de bu yatırımların korunması ve finansal anlamda daha güvenli üretilmesi için etkili bir araçtır.